¿Qué ocurre con las vacaciones durante un permiso con reducción de jornada para atender el cuidado de hijo afectado por una enfermedad grave?

La Seguridad Social, dentro de su acción protectora, cuenta con una prestación para compensar la pérdida de ingresos del progenitor que reduce su jornada laboral para el cuidado de un hijo enfermo de cáncer u otra enfermedad grave. Pero se puede plantear la cuestión de si genera derecho a las vacaciones durante el permiso […]

¿Es aconsejable impugnar las declaraciones del Impuesto sobre el Patrimonio de los ejercicios 2021 y 2022 a la luz del recurso de inconstitucionalidad en trámite?

En abril de 2021, el Tribunal Constitucional admitió a trámite el recurso de inconstitucionalidad interpuesto por el Grupo Parlamentario Popular contra la regulación del Impuesto sobre el Patrimonio introducida en la Ley de Presupuestos Generales del Estado para el 2021. Este hecho ha abierto el debate sobre cuál es la situación en la que […]

Una cita obligada con Hacienda. La declaración del Impuesto sobre Sociedades del ejercicio 2022

Nos permitimos recordarle que un año más llega la cita con Hacienda y se inicia la CAMPAÑA DEL IMPUESTO SOBRE SOCIEDADES del ejercicio 2022. En el BOE de 29 de mayo de 2023, y en vigor desde el 1 de julio, se ha publicado la Orden HFP/523/2023, de 22 de mayo, por la que se aprueban los modelos de […]

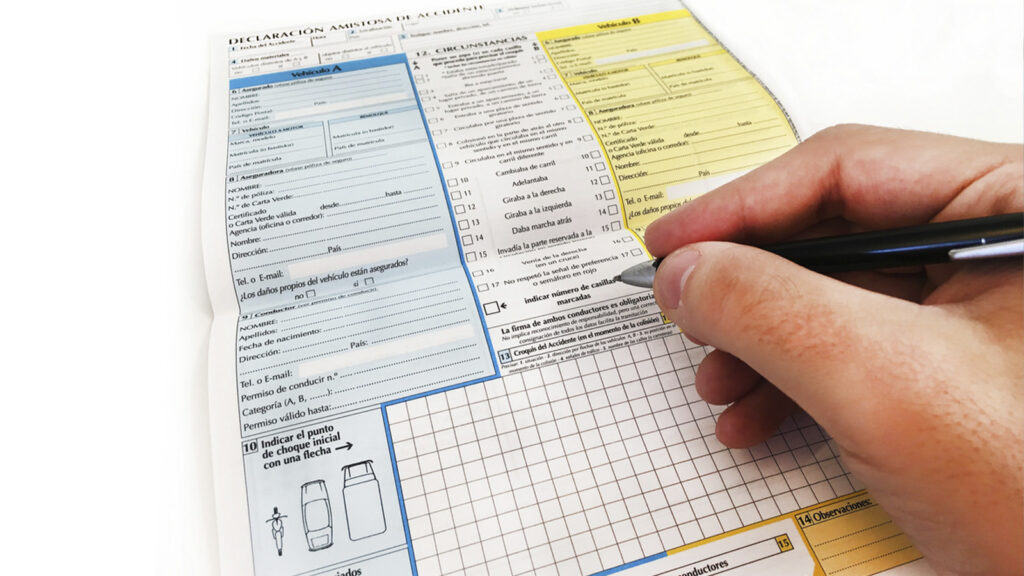

Cómo manejar una declaración amistosa de accidentes de tráfico

La Declaración Amistosa de Accidente (DAA) es un documento crucial en el sector del seguro de automóviles. En el caso de un accidente menor, donde no hay heridos y los daños son superficiales, la DAA puede simplificar y acelerar mucho el proceso de reclamación de seguros. ¿Pero cómo se maneja una DAA y qué debes […]

Las claves de la nueva Ley de Vivienda

En el BOE del día 25 de mayo, se ha publicado la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda (Ley de Vivienda), que entre otras medidas importantes, elimina el IPC como mecanismo de revisión de la actualización anual de la renta, establece un control de los alquileres en las […]

Cambio de titularidad de empresa: derechos de los trabajadores

De acuerdo con el Estatuto de los Trabajadores, el cambio de titularidad de una empresa, de un centro de trabajo o de una unidad productiva autónoma no extinguirá por sí mismo la relación laboral, quedando el nuevo empresario subrogado en los derechos y obligaciones laborales y de Seguridad Social del anterior. El cambio de […]

Nuevos Incentivos fiscales en el IRPF a los arrendamientos de inmuebles destinados a vivienda

La Ley 12/2023, de 24 de mayo, por el derecho a la vivienda (Ley de Vivienda), ha introducido incentivos fiscales en el IRPF a los arrendamientos de inmuebles destinados a vivienda, a través de la modulación de la reducción del rendimiento neto del alquiler, y con efectos a partir del 1 de enero de 2024. […]

Aprobados recargos en el IBI para inmuebles residenciales desocupados

La Ley 12/2023, de 24 de mayo, por el derecho a la vivienda (Ley de Vivienda), incrementa el recargo (entre el 50% y el 150%) en el IBI de los inmuebles de uso residencial desocupados con carácter permanente, y con efectos a partir del 26 de mayo de 2023. En concreto, se entenderá que […]

Aproveche los programas de formación digital para las Pymes

A través del Plan Generación Digital se pretende impulsar la transformación de las pymes para mejorar su productividad y sus posibilidades de crecer e internacionalizarse. Este plan se articula a través de programas de formación gratuitos, y se estructura en dos itinerarios formativos: Generación D Pymes y Generación D Agentes del Cambio. Las ayudas estarán […]

Desde el pasado 13 de mayo se establece la prohibición de trabajar al aire libre con calor extremo

Se ha publicado el Real Decreto-ley 4/2023, de 11 de mayo, que establece la prohibición de desarrollar ciertas tareas durante la época de mayores temperaturas, así como la adaptación de las condiciones de trabajo y la reducción o modificación de las horas de desarrollo de la jornada prevista cuando la Agencia Estatal de Meteorología emite […]