La pensión de viudedad es compatible con cualquier renta de trabajo y con la pensión de jubilación o incapacidad permanente. La nueva pensión de viudedad que pudiese generarse como consecuencia del fallecimiento del nuevo cónyuge o pareja de hecho, será incompatible con la pensión o pensiones de viudedad que venía percibiendo, y debe optar por una de ellas. La cuantía asciende con carácter general, al 52% de la base reguladora, que sube hasta el 70% en caso de que existan cargas familiares y poco nivel de ingresos. En todo caso hay unas cantidades mínimas que se garantizan por ley en determinados supuestos, aunque la cantidad que resulte en su cálculo sea inferior.

La pensión de viudedad es compatible con cualquier renta de trabajo y con la pensión de jubilación o incapacidad permanente. La nueva pensión de viudedad que pudiese generarse como consecuencia del fallecimiento del nuevo cónyuge o pareja de hecho, será incompatible con la pensión o pensiones de viudedad que venía percibiendo, y debe optar por una de ellas. La cuantía asciende con carácter general, al 52% de la base reguladora, que sube hasta el 70% en caso de que existan cargas familiares y poco nivel de ingresos. En todo caso hay unas cantidades mínimas que se garantizan por ley en determinados supuestos, aunque la cantidad que resulte en su cálculo sea inferior.

Son muchas las dudas que con

frecuencia se plantean con relación a la pensión de viudedad, preguntas como ¿Quién tiene

derecho a percibir esta pensión? ¿A cuánto asciende? ¿Se extingue ese derecho?

¿Qué ocurre con las parejas de hecho? ¿Y si estábamos divorciados? Estas y

otras cuestiones son las que ahora queremos informales.

frecuencia se plantean con relación a la pensión de viudedad, preguntas como ¿Quién tiene

derecho a percibir esta pensión? ¿A cuánto asciende? ¿Se extingue ese derecho?

¿Qué ocurre con las parejas de hecho? ¿Y si estábamos divorciados? Estas y

otras cuestiones son las que ahora queremos informales.

¿Qué es la pensión de viudedad? ¿Cuál es su objeto?

En sentido general, podríamos

decir que la pensión de viudedad es una prestación contributiva de la Seguridad

Social a la que tenemos derecho cuando nuestra pareja ha fallecido. Pero esa

definición no es del todo acertada. Hay que tener en cuenta qué requisitos debe

cumplir el fallecido y cuál era la situación concreta de la pareja.

decir que la pensión de viudedad es una prestación contributiva de la Seguridad

Social a la que tenemos derecho cuando nuestra pareja ha fallecido. Pero esa

definición no es del todo acertada. Hay que tener en cuenta qué requisitos debe

cumplir el fallecido y cuál era la situación concreta de la pareja.

El objeto de esta pensión es

proteger la situación de necesidad económica ocasionada por el

fallecimiento de la persona que origina la prestación.

proteger la situación de necesidad económica ocasionada por el

fallecimiento de la persona que origina la prestación.

Beneficiarios

Personas que han tenido

vínculo matrimonial o sido pareja de hecho con el fallecido y no han

contraído nuevo matrimonio:

vínculo matrimonial o sido pareja de hecho con el fallecido y no han

contraído nuevo matrimonio:

- Cónyuge.

- Separados, divorciados y personas cuyo matrimonio

fue declarado nulo. - Pareja de hecho en el momento del fallecimiento.

Requisitos

1.-

La persona fallecida causa una pensión de viudedad si:

La persona fallecida causa una pensión de viudedad si:

a) Estaba dado de alta en el régimen general o

en una situación asimilada, siempre que hubiera cotizado al menos

500 días en los cinco años anteriores. Si ya no estaba de alta, debería tener

un período mínimo de cotización de 15 años.

en una situación asimilada, siempre que hubiera cotizado al menos

500 días en los cinco años anteriores. Si ya no estaba de alta, debería tener

un período mínimo de cotización de 15 años.

No

se exige periodo mínimo de cotización si el fallecimiento ha sido por

accidente, de trabajo o no, o por enfermedad profesional.

se exige periodo mínimo de cotización si el fallecimiento ha sido por

accidente, de trabajo o no, o por enfermedad profesional.

b)

Era perceptor de una pensión de

jubilación contributiva, o tenía derecho a ella en el momento de

fallecer sin haberla solicitado.

Era perceptor de una pensión de

jubilación contributiva, o tenía derecho a ella en el momento de

fallecer sin haberla solicitado.

c)

Era pensionista por una

incapacidad permanente.

Era pensionista por una

incapacidad permanente.

d)

Tenía derecho al subsidio por incapacidad temporal (IT), riesgo durante el

embarazo, maternidad, paternidad o riesgo durante la lactancia y cumplía el periodo

de cotización necesario en esos casos.

Tenía derecho al subsidio por incapacidad temporal (IT), riesgo durante el

embarazo, maternidad, paternidad o riesgo durante la lactancia y cumplía el periodo

de cotización necesario en esos casos.

2.-

La pareja tiene derecho a pensión de viudedad si:

La pareja tiene derecho a pensión de viudedad si:

a) Era cónyuge del fallecido y existen hijos comunes o, de

no existir, si el matrimonio se hubiera celebrado al menos un año antes del

fallecimiento. En caso contrario, aún puedo percibir una prestación temporal de

viudedad.

no existir, si el matrimonio se hubiera celebrado al menos un año antes del

fallecimiento. En caso contrario, aún puedo percibir una prestación temporal de

viudedad.

b) Estaba divorciado/a o separado/a

judicialmente del fallecido y estaba percibiendo una pensión compensatoria que se extingue

con el fallecimiento. Para el caso de separaciones o divorcios anteriores al 1

de enero de 2008 no hace falta ser acreedor de la pensión compensatoria si no

han pasado diez años entre la separación y el fallecimiento, y además si

existen hijos comunes, o tiene más de 50 años.

judicialmente del fallecido y estaba percibiendo una pensión compensatoria que se extingue

con el fallecimiento. Para el caso de separaciones o divorcios anteriores al 1

de enero de 2008 no hace falta ser acreedor de la pensión compensatoria si no

han pasado diez años entre la separación y el fallecimiento, y además si

existen hijos comunes, o tiene más de 50 años.

Desde

el 1 de enero de 2013, también tienen derecho a pensión de viudedad, sin

necesidad de ser perceptor de pensión complementaria, los mayores de 65 años

que no tenga derecho a tener otra pensión y cuyo matrimonio haya sido de más de

15 años.

el 1 de enero de 2013, también tienen derecho a pensión de viudedad, sin

necesidad de ser perceptor de pensión complementaria, los mayores de 65 años

que no tenga derecho a tener otra pensión y cuyo matrimonio haya sido de más de

15 años.

c) Era pareja de hecho del

fallecido, inscrita en el registro

específico de la comunidad autónoma o ayuntamiento correspondiente

al menos dos años antes del fallecimiento. Es necesario acreditar una convivencia estable durante los cinco años

anteriores al deceso, y que, durante esos cinco años, ninguno de

los dos estaba casado ni separado de otra persona.

fallecido, inscrita en el registro

específico de la comunidad autónoma o ayuntamiento correspondiente

al menos dos años antes del fallecimiento. Es necesario acreditar una convivencia estable durante los cinco años

anteriores al deceso, y que, durante esos cinco años, ninguno de

los dos estaba casado ni separado de otra persona.

Además,

los ingresos del

sobreviviente durante el año natural anterior al fallecimiento no han debido

alcanzar el 50% de la suma de los propios más los del fallecido, o el 25% en el

caso de inexistencia de hijos comunes con derecho a pensión de orfandad.

los ingresos del

sobreviviente durante el año natural anterior al fallecimiento no han debido

alcanzar el 50% de la suma de los propios más los del fallecido, o el 25% en el

caso de inexistencia de hijos comunes con derecho a pensión de orfandad.

Cuantía

Con carácter general, el

52% de la base reguladora, que sube hasta el 70% en caso de que

existan cargas familiares y poco nivel de ingresos.

52% de la base reguladora, que sube hasta el 70% en caso de que

existan cargas familiares y poco nivel de ingresos.

En caso de separación

En caso de separaciónjudicial o divorcio, si no hay más posibles beneficiarios me corresponde el

importe íntegro aplicando esos porcentajes. Si no, se calcula proporcionalmente

al tiempo de convivencia.

La base reguladora a la que

se aplica estos porcentajes será la misma que sirvió para determinar la pensión

de jubilación o incapacidad permanente del fallecido, o bien una cantidad

parecida a la que se calcula para determinar la base cuando un trabajador se

jubila.

se aplica estos porcentajes será la misma que sirvió para determinar la pensión

de jubilación o incapacidad permanente del fallecido, o bien una cantidad

parecida a la que se calcula para determinar la base cuando un trabajador se

jubila.

En todo caso hay unas

cantidades mínimas que se garantizan por ley en determinados

supuestos, aunque la cantidad que resulte en su cálculo sea inferior.

cantidades mínimas que se garantizan por ley en determinados

supuestos, aunque la cantidad que resulte en su cálculo sea inferior.

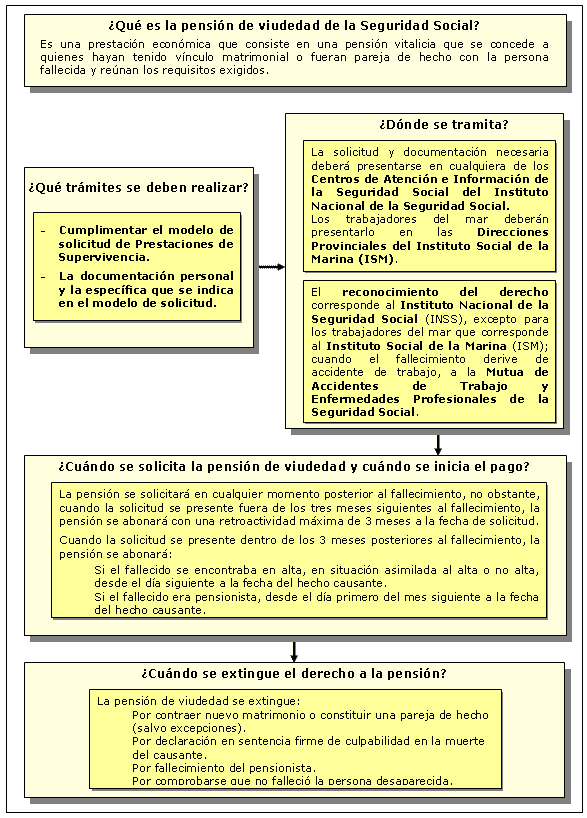

Efectos económicos

- Causantes

en alta, asimilada al alta o no alta: Día siguiente a la fecha

del hecho causante, cuando la solicitud se presente en los 3 meses

siguientes a la fecha del fallecimiento. - Causantes

pensionistas: Día primero del mes siguiente a la fecha del hecho

causante, cuando la solicitud se presente en los 3 meses siguientes a la

fecha del fallecimiento.

Cuando la solicitud se

presente fuera de los 3 meses siguientes a la fecha del fallecimiento, se

devengará con una retroactividad máxima de 3 meses a la fecha de solicitud.

presente fuera de los 3 meses siguientes a la fecha del fallecimiento, se

devengará con una retroactividad máxima de 3 meses a la fecha de solicitud.

Incompatibilidades

- Como regla general, la pensión de viudedad es compatible con cualquier renta de

trabajo y con la pensión de jubilación o incapacidad

permanente a las que se tenga derecho.

- Cuando el causante se encontrase en no alta en la

fecha del fallecimiento, la pensión de viudedad será incompatible con el

reconocimiento de otra pensión de viudedad en cualquiera de los regímenes

de la Seguridad Social, salvo que las cotizaciones acreditadas en cada uno

de los regímenes se superpongan, al menos, durante 15 años.

- La nueva pensión de viudedad que pudiese generarse

como consecuencia del fallecimiento del nuevo cónyuge o pareja de hecho,

será incompatible con la pensión o pensiones de viudedad que venía

percibiendo, y debe optar por una de ellas.

Plazos

- Presentación de solicitud: No existen plazos.

- Resolución del expediente: 90 días desde la fecha

de presentación de la solicitud. Actualmente, el plazo medio es de 13

días.

Extinción

- Por contraer nuevo matrimonio o constituir pareja

de hecho, salvo excepciones. - Por declaración de culpabilidad en sentencia firme

de la muerte del causante. - Por violencia de género.

- Por fallecimiento.

- Por comprobarse que no falleció el trabajador

desaparecido.

Tramitación

Debe presentar la solicitud

en el Instituto Nacional de Seguridad Social (INSS), aunque también lo puede

hacer por cualquiera de los medios de registro disponibles, incluido el

electrónico.

en el Instituto Nacional de Seguridad Social (INSS), aunque también lo puede

hacer por cualquiera de los medios de registro disponibles, incluido el

electrónico.

Junto a la solicitud debe

acompañar la siguiente documentación:

acompañar la siguiente documentación:

- DNI, NIE o pasaporte del solicitante

- Certificación del acta de defunción del fallecido.

- Si el fallecido no era pensionista, debe presentar

el justificante de pago de los tres últimos meses de cotización, en caso

de estar obligado a ingresarlos él mismo. - Matrimonio:

Libro de familia o equivalente legalizado si había. - Divorcios

o separaciones judiciales: Sentencia judicial y convenio

regulador, en su caso. Asimismo, acreditación de que el solicitante no ha

contraído nuevo matrimonio o constituido pareja de hecho. - Parejas de

hecho: Certificado de constitución de la relación en el

registro correspondiente. En este caso, también es necesario presentar

las actas del Registro Civil como que en los últimos cinco años ni uno ni

otro han estado casados o separados de otras personas. Por otro lado, hay

que presentar un certificado de empadronamiento que acredite cinco años

de convivencia ininterrumpida y la declaración de la renta de ambos.

Atención.

Tiene hasta

tres meses para presentar la solicitud y que la fecha de efectos sea la del día

siguiente a la del fallecimiento.

Tiene hasta

tres meses para presentar la solicitud y que la fecha de efectos sea la del día

siguiente a la del fallecimiento.

Cuadro

resumen

|

| Fuente: Seguridad Social |

Pueden ponerse en contacto

con este despacho profesional para cualquier duda o aclaración que puedan tener

al respecto.

con este despacho profesional para cualquier duda o aclaración que puedan tener

al respecto.

Un cordial saludo,

Jose María Quintanr Isasi